拿起PCB,可能有东谈主会合计目生,但它其实是扫数电子斥地的“神经核心”——手机、电脑、处事器、新能源汽车里,齐离不开这块小小的电路板。最近CPO板块的新易盛、中际旭创接连转变高,PCB板块也随着擦掌磨拳,不外业内东谈主士齐了了,2025-2030年的PCB行业不会迎来全面“爆发”,而是呈现结构性高增长:中低端PCB赛谈竞争热烈、利润陋劣,而高端高频高速PCB、HDI板、IC载板这些赛谈,却能靠着卑劣需求爆推崇获胜绩稳增。基于2025年三季报和行业趋势,沪电股份、胜宏科技、鹏鼎控股这三家公司,成了PCB行业里功绩增长最快、详情趣最强的选手。今天就用大口语跟天下聊聊,PCB行业的核心增长逻辑到底是什么,这三家公司又凭什么能脱颖而出。

一、先搞懂:PCB为啥是电子产业的“必选项”?

PCB的全称是印制电路板,省略说即是把电子元器件贯串起来的“桥梁”,莫得它,手机即是一堆零星的零件,处事器也没法初始。从行业地位来看,PCB是电子制造业的基础配套产业,卑劣遮蔽了通讯、蹧跶电子、汽车电子、东谈主工智能等简直扫数电子畛域,属于“卖水东谈主”的变装——只须电子产业在发展,PCB的需求就不会断。

但PCB行业里面的分化十分严重:中低端PCB时代门槛低,国内上千家企业齐能作念,拼的即是价钱,毛利率时时唯有10%傍边;而高端PCB对时代、斥地、工艺的条目极高,全球能作念的企业寥如晨星,毛利率能达到30%以上。这亦然为什么说PCB行业是“结构性增长”:卑劣高端畛域的需求在暴涨,带动高端PCB企业功绩飙升,而中低端企业只可在价钱战里对抗。

二、PCB行业的核心增长逻辑:四大驱能源撑起高端赛谈

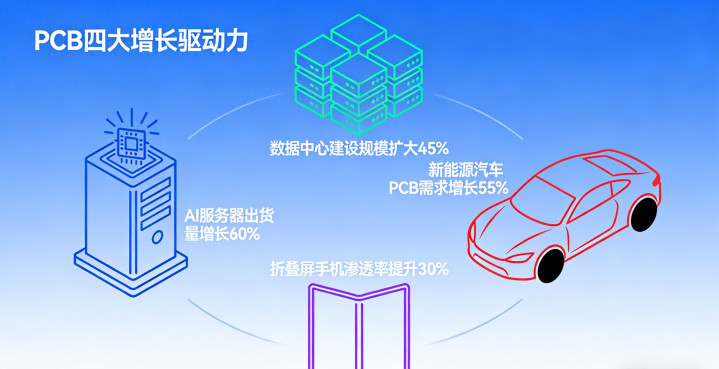

2025年以来,PCB行业的增长不是靠未必身分,而是由AI算力、处事器/数据中心、汽车电子、新式蹧跶电子这四大核心驱能源推着走,况且这些驱能源还会在改日5年无间发力。

第一大驱能源:AI算力爆发,拉动高端PCB需求翻倍

AI大模子的老练和推理,需要海量的算力撑持,而算力的核心载体是AI处事器。一台平庸处事器的PCB用量随意是几十片,而AI处事器的PCB用量能达到几百片,况且必须用高频高速PCB——这种PCB能传输更快的信号,孤高AI算力的高数据婉曲量需求。

2025年全球AI处事器的出货量同比增长了60%,平直让高端高频高速PCB的需求暴增。据行业测算,每新增1万台AI处事器,就能带来约2亿元的高端PCB商场需求,而2025-2030年全球AI处事器出货量展望年复合增长率超40%,这意味着高端PCB的商场空间会无间扩大。

第二大驱能源:数据中心斥地提速,处事器PCB成“刚需”

随着数字经济的发展,全球数据中心的斥地进入了岑岭期,尤其是云蓄意厂商(阿里云、腾讯云、亚马逊云)齐在加码数据中心投资。数据中心的核心是处事器,而处事器的主板、背板、电源板齐需要PCB,其中高端处事器的背板还得用高速PCB,时代条目极高。

2025年国内大型数据中心的斥地数目同比增长了35%,处事器的采购量也随着高涨,仅国内处事器PCB的商场范围就打破了200亿元。况且数据中心正在向“液冷”“高密度”升级,对PCB的散热性、可靠性条目更高,进一步鼓励了高端PCB的替代速率。

第三大驱能源:汽车电子升级,车载PCB成新增长极

新能源汽车的电动化、智能化,让车载PCB的用量和时代条目齐上了一个台阶。一台传统燃油车的PCB用量随意是1浅显米,而一台新能源汽车的PCB用量能达到3-5浅显米,智能驾驶级别越高,PCB用量越多——比如搭载L4级自动驾驶的汽车,PCB用量能向上8浅显米。

车载PCB不仅用量大,还得孤高耐高温、抗振动、高可靠性的条目,主要以HDI板、软硬连结板为主。2025年国内新能源汽车销量同比增长了28%,车载PCB的商场范围也打破了150亿元,展望到2030年,车载PCB将成为PCB行业第二大卑劣商场,仅次于通讯畛域。

第四大驱能源:新式蹧跶电子,带动HDI板需求稳增

固然传统蹧跶电子(手机、电脑)的增速放缓,但折叠屏手机、AR/VR斥地、智能一稔等新式蹧跶电子,正在成为HDI板的主要需求开端。折叠屏手机的主板需要用高阶HDI板,AR/VR斥地的光学模组也离不开HDI板,而这类新式蹧跶电子的出货量在2025年同比增长了50%以上,平直拉动了高阶HDI板的需求。

比如2025年全球折叠屏手机出货量打破1亿部,每部折叠屏手机的HDI板老本是平庸手机的3倍,这让HDI板的商场范围无间扩大。况且蹧跶电子的更新换代速率快,每一次时代升级齐会带来PCB的需求迭代,为高端PCB企业提供了无间的订单。

三、不是扫数PCB公司齐能涨,这三家凭啥功绩详情?

在PCB行业的结构性增长里,沪电股份、胜宏科技、鹏鼎控股能跑出功绩,不是靠气运,而是因为它们精确卡位了高端赛谈,还在时代、客户、产能上酿成了核心竞争力,从2025年三季报的功绩数据也能看出赫然的增长上风。

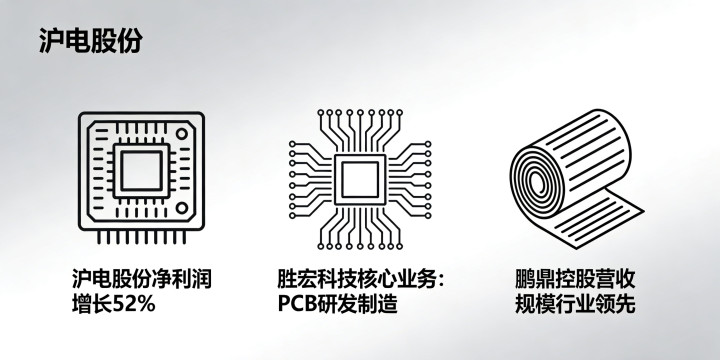

沪电股份:AI处事器PCB的“龙头选手”

沪电股份是国内高频高速PCB的领军企业,核心业务即是通讯和处事器具PCB,尤其是AI处事器的高频高速PCB,占公司营收的比重向上40%。2025年三季报线路,公司营收同比增长38%,净利润同比增长52%,功绩增速远超行业平均水平,核心原因即是拿到了多量AI处事器厂商的订单。

从客户来看,沪电股份是英伟达、微软、阿里云等巨头的PCB供应商,这些客户的AI处事器订单在2025年大幅加多,平直带动公司的产能愚弄率达到95%以上。况且公司在江苏的高端PCB分娩基地照旧投产,产能开释后,还能衔接更多高端订单,改日功绩增长的详情趣很强。

另外,沪电股份在汽车电子PCB畛域也有布局,为特斯拉、比亚迪供应车载PCB,这部分业务的营收在2025年三季度同比增长了45%,成了公司的第二增长弧线。

胜宏科技:算力PCB的“隐形冠军”

胜宏科技专注于高端印制电路板的研发和分娩,核心赛谈是处事器PCB、电竞PCB,尤其是算力有关的PCB产物,时代实力国内最初。2025年三季报线路,公司营收同比增长35%,净利润同比增长48%,其中算力PCB的营收占比达到55%,成为功绩增长的核心引擎。

胜宏科技的上风在于时代和老本阻挡:公司掌合手了高频高速PCB的核心工艺,产物良率达到98%以上,高于行业平均水平;况且公司领有自主的铜箔、树脂等原材料产线,能灵验缩小原材料价钱波动的影响,毛利率比行业平均水平高5个百分点傍边。

在客户方面,胜宏科技是英特尔、AMD、华硕等企业的供应商,电竞PCB的市占率全球第一,处事器PCB的市占率国内前三。随着AI算力和数据中心的发展,公司的算力PCB订单还在无间加多,2025年四季度的订单排产照旧排满,功绩增长的无间性有保险。

鹏鼎控股:蹧跶电子PCB的“十足龙头”

鹏鼎控股是全球最大的蹧跶电子PCB厂商,核心产物是HDI板、软硬连结板,主要供应苹果、华为、小米等蹧跶电子巨头。固然传统蹧跶电子增速放缓,但鹏鼎控股靠折叠屏手机、AR/VR斥地等新式蹧跶电子,达成了功绩稳增,2025年三季报线路,公司营收同比增长22%,净利润同比增长30%。

鹏鼎控股的核心竞争力在于客户绑定和时代研发:公司是苹果的核心PCB供应商,苹果的iPhone、iPad、Mac产物的PCB大部分由鹏鼎控股供应,况且苹果的折叠屏手机、AR/VR斥地的PCB订单也一齐交给了鹏鼎控股;同期,公司每年干预营收的5%用于研发,在高阶HDI板、软硬连结板的时代上保持最初,产物毛利率隆重在25%以上。

此外,鹏鼎控股在汽车电子PCB畛域也在加快布局,照旧成为特斯拉、蔚来的供应商,车载PCB业务的营收在2025年三季度同比增长了60%,改日有望成为公司的新增长点。

四、PCB行业的挑战:念念赚高端钱,得跨三谈门槛

固然高端PCB赛谈的增漫空间大,但不是扫数企业齐能分一杯羹,念念要进入高端赛谈,必须跨落伍代、客户、资金三谈门槛,这亦然为什么唯有少数企业能达获胜绩稳增。

第一关:时代门槛——高端PCB的工艺难度堪比“拈花”

高端高频高速PCB、IC载板的分娩工艺极其复杂,比如高频高速PCB需要阻挡信号的损耗,对板材、布线、镀层的条目极高,国内能掌合手核心工艺的企业不向上10家;IC载板更是被称为“PCB行业的王冠”,全球市占率前五位的企业齐是日本、韩国的厂商,国内企业还在打破阶段。

况且高端PCB的时代迭代速率快,需要企业无间干预研发,比如AI处事器的PCB从25Gbps升级到100Gbps,只花了两年时候,企业如果跟不上时代迭代,很快就会被淘汰。

第二关:客户门槛——高端客户的认证周期长达2年

高端PCB的客户主若是英伟达、苹果、特斯拉等巨头,这些客户对供应商的认证极其严格,需要历程样品测试、小批量试产、多量量量产等多个循序,认证周期时常在1-2年,况且一朝成为供应商,客户的粘性极高,不会豪恣更换。

这就意味着,新企业念念要进入高端赛谈,不仅要时代达标,还得熬过漫长的客户认证期,许多中小企业因为熬不住,只可留在中低端赛谈打价钱战。

第三关:资金门槛——一条高端产线要花10亿元

高端PCB的分娩斥地齐是入口的,价钱极其立志,比如一条高频高速PCB的产线,斥地投资就向上10亿元,IC载板的产线投资更是向上20亿元。况且高端PCB的产能爬坡需要时候,企业需要无间干预资金扩大产能,这对中小企业来说是难以承受的压力。

比如沪电股份为了扩产AI处事器PCB,在2025年干预了15亿元斥地新产线,胜宏科技也干预了12亿元升级算力PCB产线,唯有资金实力淳朴的企业,才能撑持起高端赛谈的发展。

五、PCB行业的改日:高端赛谈的增长还能无间多久?

从行业趋势来看,高端PCB赛谈的增长至少能无间到2030年,核心原因有三个:

第一,AI算力的发展是始终趋势,AI大模子的老练、推理需要越来越多的AI处事器,而AI处事器对高端PCB的需求会无间加多;

第二,汽车电子的升级不会停,新能源汽车的智能驾驶级别会从L2向L4、L5升级,车载PCB的用量和时代条目会进一步提高;

第三,全球半导体产业向中国调遣,IC载板、HDI板等高端PCB的国产替代加快,国内企业的商场份额会无间普及。

不外需要属目标是,PCB行业的原材料(铜箔、树脂)价钱波动会影响企业的利润,况且外洋竞争也在加重,日本、韩国的PCB企业也在加码高端赛谈,国内企业需要无间普实时代实力,才能保住商场份额。

六、写给平庸投资者:看PCB公司,别只看营收,盯紧这三个方针

如果念念温情PCB行业的企业,光看营收增长还不够,得盯紧三个核心方针,才能判断企业的的果然力:

第一,高端产物营收占比:这是判断企业是否在高端赛谈的重要,比如沪电股份的高频高速PCB占比超40%,胜宏科技的算力PCB占比超55%,占比越高,功绩的详情趣越强;

第二,毛利率:高端PCB的毛利率远高于中低端,毛利率隆重在25%以上的企业,盈利才能更强,抗风险才能也更高;

第三,订单能见度:比如企业的订单排产是否排满、是否有始终的大客户订单,这能反应企业改日的功绩增长是否有保险。

还要领导的是,股市有风险,投资需严慎,本文仅仅客不雅分析行业和公司的情况,不组成任何投资冷落。

写在临了

PCB行业的结构性高增长,本色是电子产业升级的势必效果——卑劣高端畛域的需求爆发,带动了高端PCB企业的功绩增长,而中低端企业只可在价钱战里沉重求生。沪电股份、胜宏科技、鹏鼎控股能成为功绩详情的选手,核心是它们踩中了高端赛谈,还在时代、客户、产能上酿成了护城河。

改日5年,PCB行业的“马太效应”会越来越赫然:高端企业会赚走行业大部分利润,而中低端企业会安适被淘汰。这不仅是PCB行业的发展逻辑,亦然扫数这个词电子制造业的缩影——唯有掌合手核心时代、卡位高端赛谈,才能在产业升级的波澜中站稳脚跟。