12月15日,克而瑞地产商讨发文称,11月份,一手房价指数同比下落2.8%,降幅较上月扩大了0.2个百分点。各线城市新址销售价钱环比下落。受基期成分影响,11月新址价钱同比降幅末端年内握续收窄趋势,出现小幅扩大,但环比止跌的城市数目显赫加多——增至11个,较上月多5个。

12月15日上昼,国度统计局按时发布2025年11月宏不雅经济和房地产数据。国民经济稳步增长,社零同比增速出现回落。地产行业方面,因行业正处于转型发展的要害时间,再加之上年基数上升的影响,销售规模、房价、投资、国房景气指数均延续调解。不外从具体城市和形态的角度来看,新址价钱、形态去化率等方面仍存有结构性亮点,行业供求压力也在握续好转。

11月份社零、M1增速回落,住户中恒久贷款迎往复升

2025年11月,各地区各部门纵深激动世界调和大市集勾引,效用推动高质料发展,分娩供给基本安详,服务场合总体雄厚,市集价钱陆续改善,新质分娩力稳步发展。具体来看:

一、工业分娩雄厚增长,装备制造业和高工夫制造业增长较快。11月份,世界规模以上工业加多值同比增长4.8%,环比增长0.44%。装备制造业加多值同比增长7.7%,高工夫制造业加多值增长8.4%,分歧快于一起规模以上工业加多值2.9和3.6个百分点。二、市集销售规模扩大,服务零卖增长加速。11月份,社会破钞品零卖总数43898亿元,同比增长1.3%,较上月降速1.6个百分点;环比下落0.42%。三、固定钞票投资举座同比下落,制造业投资保握增长。扣除房地产开发投资,前11月世界固定钞票投资增长0.8%,制造业投资增长1.9%。四、货色收支口增速回升,生意结构陆续优化。11月份,货色收支口总数38987亿元,同比增长4.1%,比上月加速4.0个百分点,其中,出口23456亿元,增长5.7%。五、服务场合总体雄厚。11月份,世界城镇拜访休闲率为5.1%,与上月握平。

从11月金融数据来看,M2同比增长8%,增速较上月回落0.2个百分点;M1同比增长4.9%,增速降幅扩大至1.3个百分点。二者剪刀差达到3.1个百分点,较上月扩大1.1个百分点,已衔接两个月上行。这一走势主要源于两方面成分:一是M1增速出现大幅回落,二是住户短期贷款规模环比收缩,较10月末减少2647亿元。在此布景下,12月14日商务部、央行、金融监管总局探究印发促破钞告知,围绕商品破钞、服务破钞、新式破钞等领域出台11条计谋举措以扩大内需。跟着关联计谋加速落地,后续金融数据有望缓缓改善。

住户中恒久贷款规模迎来止跌回升,初步统计炫夸11月环比增长622亿元。面前房地产行业销售正处于调解要害期,中恒久贷款有时罢了止跌,充分体现出行业入手的积极变化。近期央行行长发表签字著述明确,翌日坚韧化房地产金融宏不雅审慎惩处,推动房地产市集安详健康发展。而12月11日公布的经济责任会商酌说也注释强调,要积极有序化解方位政府债务风险,督促各田主动化债,坚决龙套新增隐性债务;同期优化债务重组与置换机制,通过多措并举化解方位政府融资平台规划性债务风险。

瞻望翌日,金融计谋将愈加聚焦行业风险惩处,计谋重点也将从侧重化解企业风险,进一步转向兼顾企业风险与方位债务风险化解。这一调解将开释多重积极效应:一方面,有助于加速各地城投库存去化,缓解“新城”板块大皆囤积待开发地块带来的库存压力,推动城市化进度有序激动;另一方面,有时有用平定方位政府财政职守,带领各地地皮出让节拍转头感性,幸免方位为缓解短期财政压力而过度推地,进而保险优质板块的稳重发展。

单月新址成交面积同比降幅收窄,去化率见识小幅上升

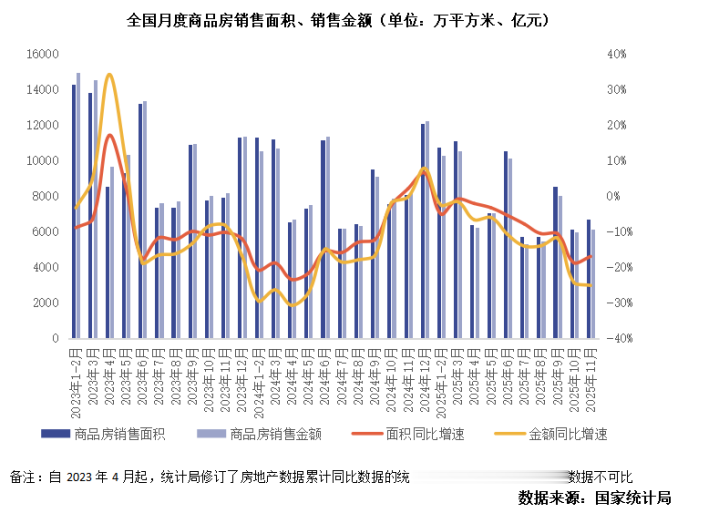

受上年基数大幅上升影响,11月,新址成交累计同比降幅握续扩大。前11月新建商品房销售面积7.87亿遍及米,同比下落7.8%,降幅扩大了1个百分点;前11月商品房销售金额7.51万亿元,同比下落11.1%,降幅扩大了1.5个百分点。不外从单月数据来看同比降幅仍保握雄厚,销售面积降幅更是较上月收窄了1.8个百分点至17%。房企到位资金方面,11月个东谈主按揭贷款新增952亿元,环比基本握平。库存见识握续改善,11月商品房待售面积下落300万遍及米,衔接9个月下落。

具体城市方面,克而瑞中枢城市数据炫夸,11月份新址成交量环比降16%,同比降幅扩大至49%,各能级城市成交规模同比均显赫下滑,这主如果由于上年基期数值加多所致,另一方面亦然由于供应量规模延续低位,制约年末成交规模。去化率见识却出现微增,11月典型城市去化率同环比上升3个百分点至34%。高端顶豪、强产物力、配套健全、价钱上风等复合上风类形态握续热销,如上海金陵华庭、郑州越秀金水不雅萃、广州保利玥玺湾等开盘去化率均卓绝九成。

12月信济责任会议明确,来年将因城施策控增量、去库存、优供给,饱读舞收购存量商品房重点用于保险性住房等。潜入住房公积金轨制改动,有序推动“好屋子”勾引。在内需主导板块,城市更新的表述由2024年的“轻易实行”升级为“高质料激动”,标识其从旧改工程跃升为稳楼市与建新模式的双引擎。并初次提倡拓展要素市集化改动试点,为稳楼市与城市更新提供底层轨制支握。

短期来看,权衡为加速库存压力见识改善,权衡新址新增供给规模将防守低位,再加之保险性住房的发展,权衡新址量价见识还将防守一段时间的筑底周期。但收货公积金轨制的改动和“好屋子”勾引的握续发展,伴跟着改善性住房需求的合理开释,市鸠合仍将存在点状优质发展契机。

恒久来看,在需求侧,我国城镇35%的存量住房建成超20年,老龄化与家庭微型化催生握续更新需求,城市更新通过“存量提质”酿成可握续的供需均衡;供给侧,要素市集化改动让地皮、资金等精确对接需求,镌汰行业对地皮升值的依赖。

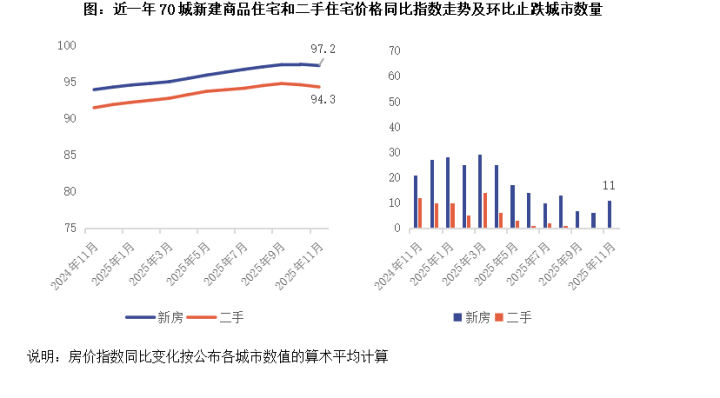

11月房价总体下落,环比止跌城市有所加多

2025年11月份,70个大中城市商品住宅销售价钱环比总体下落、同比降幅扩大。

11月份,一手房价指数同比下落2.8%,降幅较上月扩大了0.2个百分点。一线城市新建商品住宅销售价钱同比下落1.2%,降幅比上月扩大0.4个百分点。其中,上海高潮5.1%,北京、广州和深圳分歧下落2.1%、4.3%和3.7%。二、三线城市新建商品住宅销售价钱同比分歧下落2.2%和3.5%,降幅分歧扩大0.2个和0.1个百分点。

各线城市新址销售价钱环比下落。一线城市新建商品住宅销售价钱环比下落0.4%,降幅比上月扩大0.1个百分点。其中,上海高潮0.1%,北京、广州和深圳分歧下落0.5%、0.5%和0.9%。二、三线城市新建商品住宅销售价钱环比分歧下落0.3%和0.4%,降幅均收窄0.1个百分点。

受基期成分影响,11月新址价钱同比降幅末端年内握续收窄趋势,出现小幅扩大,但环比止跌的城市数目显赫加多——增至11个,较上月多5个。除上海、沈阳、合肥外,大连、南京、重庆、贵阳、扬州等城市本月新址价钱也罢了环比企稳。正如斯前预期,在高品性住宅供给握续加多、各地供给侧管控奏效缓缓披露的布景下,更多城市新址价钱呈现企稳迹象。

同期,收货于面前积极的金融计谋导向,近似二手房价钱握续调解,各地逐步暴露出有时障翳购置资金资本的租借房源。不外需要注释的是,区位较差、品性偏落伍的二手房价钱仍存调解空间,其价钱指数的调解节拍或滞后于行业实际筑底周期。

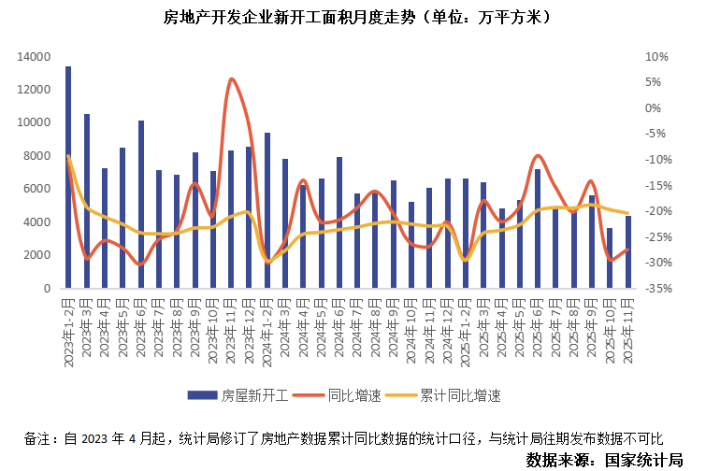

累计新开工规模不及新址销售规模七成,助力行业库存压力平定

1—11月份,房地产开发企业房屋施工面积65.6亿遍及米,同比下落9.6%。其中,住宅施工面积45.8亿遍及米,下落10.0%。

前11月房屋新开工面积5.3亿遍及米,下落20.5%。其中,住宅新开工面积3.9亿遍及米,下落19.9%。11月新开工面积4396万遍及米,同比下落27.6%,同比降幅缩小1.9个百分点。

前11月房屋新开工面积仅为同期新址销售的68%。年内新开工与新址销售规模同步收缩,且握续低于新址销售,使得新址库存压力缓解的同期,也保证了新供应形态的市集竞争力,促进行业陆续止跌回稳。

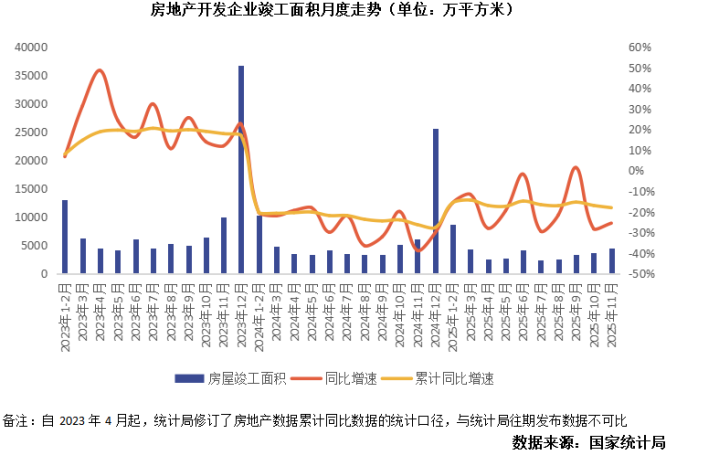

2025年前11月,世界房屋齐全面积达3.9亿遍及米,同比下落18%,降幅较前10月扩大1.1个百分点;11月单月齐全面积4593万遍及米,同比下落25.5%。从单月走势来看,尽管11月齐全面积同比仍处下落区间,但行业齐全量已呈现周期性回升态势,反应出各地正握续发力激动保交房责任。尽管齐全面积与新开工数据因统计口径不同不具备径直可比性,但从同比增速变化可了了看出积极信号:年内齐全面积攒计同比降幅甩手在20%以内,显赫小于三年前新开工面积超30%的同比降幅,这充分证实面前形态化险、保交房责任正获得实效。这一进展也得到计谋层面印证——12月召开的中国经济年会上,中央财办副主任明确默示,本年以来重点领域风险化解奏效显赫,方位政府隐性债务置换有序激动,保交房任务已全面完成。

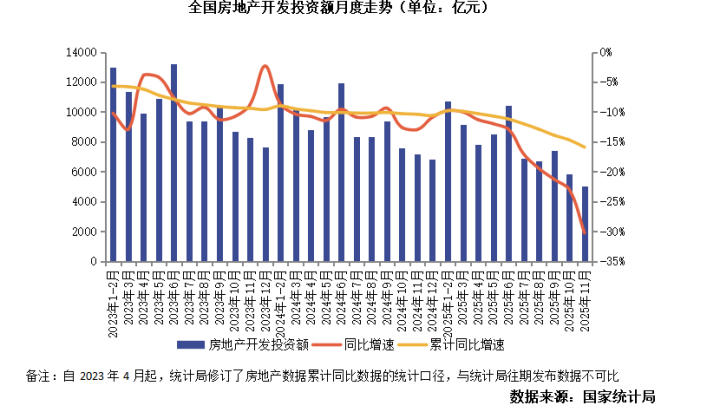

投资-销售差额握续收窄,行业加速迈向发展新模式

1—11月份,世界房地产开发投资78591亿元,同比下落15.9%,降幅高于同期新址销售额4.8个百分点。单看11月,开发投资额为5028亿元,同比下落30%,降幅较10月扩大7.3个百分点。

进一步从投资与销售的匹配度分析,前11月世界房地产开发投资金额较同期新址销售金额率先4.6%,这一差距较上月收窄2.1个百分点。开发投资规模握续向新址成交金额逼近,直不雅反应出行业正缓缓脱离高杠杆延长轨谈,转头以销售为导向的感性发展状况。

这一趋势在地皮市集相通得到印证:前11月世界地皮招拍挂成交面积6.9亿遍及米,仅为同期新址销售面积的88%;近似连年来地价握续下行,新增出让地块的资本压力显赫平定,后续销售出路也随之握续改善。投资、销售与地皮市集的动态适配,恰是行业向发展新模式安详过渡的有劲体现。

综上,克而瑞地产商讨给出如下判断:

归并市集近况,行业正处于消化积压库存、重塑价钱信心、疏通需求驱动的要害阶段。需求侧已从城镇化增长与住房要求改善驱动,转向住房更新与品性升级驱动,这使得行业成交、投资等规模见识干预阶段性调解。

12月中央经济责任会议明确2026年八项重点责任,房地产关联部署相聚在第八条“坚握守牢底线,积极稳健化解重点领域风险”,中枢要求包括效用雄厚房地产市集、加速构建房地产发展新模式及方位政府债务化险;民生领域重点聚焦服务、磨真金不怕火、医疗、婚育、防灾等议题。值得注释的是,“城市更新”区别于房地产单独列示,被纳入第一条“内需主导”界限,关联表述升级为“高质料激动城市更新”。

为巩固市集雄厚态势,方位驾驭部门握续加大控增量、去库存、优供牛逼度。现在世界已有超25个省级行政区发布“十五五”发展盘算推算建议,房地产领域说起频次最高的表述为“发展保险房”和“好屋子”,二者均是面前市集下去化服气性较强的新增供给见识。存量周转方面,盘算推算建议相聚围绕潜入要素市集化成立改动张开,旨在推动种种要素资源高效成立、向先进分娩力会聚,进而扩大内需、助力经济发展。此外,城市更新也独处于房地产单独成篇,强调与产业、东谈主口发展的深度绑定。

由此可见,翌日房地产市集将在化解存量风险的同期,新增需求更趋服气性。从需求结构来看,跟着行业告别城镇化规模延长的红利期,住房更新将成为需求的中枢构成部分。据东谈主口普查数据推算,我国城镇约35%的存量住房建成时间超20年;而大皆低效用地,也在客不雅上制约城市发展。通过矫正种种低效用地,既能安闲住户住房更新需求、推动城市产业升级,也能为房地产市集开释更多优质住宅用地,助力“好屋子”发展,高质料城市更新仍具广阔空间。

从短期行业见识走势看,受基期数值抬升及行业加速践行供求均衡的发展预期影响,权衡2025年末新址来去规模将延续低位;为推动行业化险,投资、新开工数据也将握续回落,举座房价仍需进一步寻求底部支握。不外,各地短恒久库存压力将握续缓解,具体推崇为投资销售比、一二级市集规模比、新开工销售比、待售面积等见识握续优化;同期,跟着市集适销产物占比进一步提高,新址形态开盘去化率有望延续改善态势。